減価償却とは (減価償却費の意味、耐用年数、残存価額とは)

減価償却とは何か。よく見聞きする言葉だが、その意味をしっかり理解したり分かりやすく説明できるビジネスマンは少ない。そもそも「減価」とか「償却」という難しい言葉で命名されたのが良くないと思うのだが・・・。減価は、価値が減ることと連想できるが、償却は辞書で引くと「つぐない返すこと。借金を返すこと」などとある。 何か悪いことしたみたい。これじゃー、サッパリわからなくなるわけだ・・・

( 減価償却費の計算に使う、定額法と定率法はこちらのページへ )

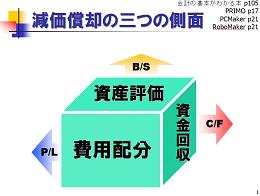

1.減価償却とは何か、3つの側面で理解しよう

例えば1億円で店舗ビルを買って商売を始めたとしよう。ところが今年の決算では1億円全部を費用に入れたので大赤字になってしまった。さて翌年はどうか・・・?

翌年はビルの費用は何もないから(維持費だけだ)、タダでビルを使って商売したことになる。だから利益がでやすくなる・・・

でも、誰だってこれはへんだと思うだろう。

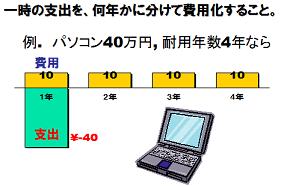

ビルは長年にわたって使うものであり、1年かぎりの消耗品ではない。「使う年数に応じて少しずつ費用にすべきだ」、と考えるのが合理的だ(というよりも当たり前だ)。その小分け(分割)された費用のことを減価償却費と呼び、P/L(損益計算書)に計上する。 わかりやすく言うと、減価償却とは買ったときに一度に費用にしないで、毎年少しずつ費用に分ける、というごく自然な考えだ。これが減価償却における費用配分の側面であり、P/L(損益計算書)に表れる(計上区分の図参照)。

さて、1年目が終わったときにもビルは現物として残っている。これは自社の所有物であり、資産(財産)と呼ぶ。年度末には、金額に評価して財産簿(バランスシートの左側)に載せなくてはならない。 さて、1年目が終わったときにもビルは現物として残っている。これは自社の所有物であり、資産(財産)と呼ぶ。年度末には、金額に評価して財産簿(バランスシートの左側)に載せなくてはならない。

では何円と評価すればよいのか?。まさか買った値段とはいくまい。ビルの1年後の価値は、ピカピカに手入れされていても買値より下がっていると見るのが常識だ。その減った分とは幾らだろうか?。それはどう見積もるのだろうか?

難しく考える必要はない。単純に費用配分で費用に計上した分だけ、と考えればよい。つまりビルの価値は毎年、減価償却費の分だけ減るのである。 『1億円−毎年の減価償却費の累計額 』として貸借対照表(B/S)にのせる。これが資産評価の側面である。

こうして見ると、結局、減価償却費と言っても初期の購入代金の後計上にすぎないのだから、減価償却費という現金が出ていくわけではない(おカネは買ったときに支払済み)。 減価償却費という請求書は来ないのだ。つまり現金の出ない費用を計上したわけだ。・・・そうだ、合法的な粉飾決算だ!?

利益=売上−費用(中に減価償却費が入ってる)、であるから、結局は毎年「利益+減価償却費」の分だけ資金回収されることになる。つまり、減価償却という会計的手続きにより、過去の投資額を毎年少しずつ回収している、というのが資金回収の側面である。これはキャッシュフローに表れる。

以上の三つのうち、最初の二つに近いことが言えれば、減価償却の説明としては十分と思う。部下や同僚に話してあげればカッコイイと思う・・・。費用配分の仕方には各種の計算方法がある(下の第5項目)。ちなみに、よく耳にする「時間の経過とともに価値が減る」とか「使用するごとに価値が減る」という説明例があるけれど、それはどうだろうか?。モノの良しあしや手入れで減り方は千差万別のはず。的を射ていないように思う・・・

2.減価償却の対象となる資産と計上区分

早い話が、減価償却とは購入額をある期間に分けて少しずつ費用にする仕組みだ。その対象は10万円以上のモノであり、償却資産と総称される。建物や設備などだけでなく、ソフトウェアや営業権のような無形固定資産、馬や牛などの生物(農業畜産業はもとより、競馬も・・・)、リンゴやミカンの木もそうだ。

ちなみに土地、借地権、書画骨董などは減るものではないから減価償却はしない。非償却資産と呼ぶ。モチロン人(従業員)も、であるが、派遣という名の労働力は単なる変動費扱いされている・・・ ちなみに土地、借地権、書画骨董などは減るものではないから減価償却はしない。非償却資産と呼ぶ。モチロン人(従業員)も、であるが、派遣という名の労働力は単なる変動費扱いされている・・・

10万円という線引きは、かつて20万円の時代もあった(国の政策で変わる)。ノートパソコンは一般に10万円強の値段だから減価償却の対象になる。でも最近のネットブックとか、5万円パソコンの類は、文房具並みに費用化できるから、その意味でも企業ニーズは高いだろう。

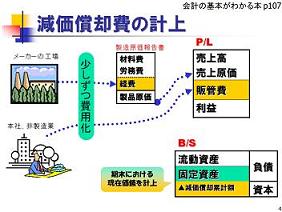

減価償却費は発生場所により、決算書類での計上区分が違う。工場で発生した減価償却費は製造原価明細書の「経費」に入り製造原価となり、やがては損益計算書の売上原価へと流れる。本社や営業所の資産で発生する減価償却費は直接、損益計算書の販管費に入る。

3.耐用年数とは物理的寿命ではない

何年に分割するか、という年数を耐用年数という。名前からしてモノの物理的寿命という感じがするが、そうではない。経済的価値の寿命というような抽象的な意味あいだが、難しく考えることはない。分割年数だ。

耐用年数は税法で一律に決められている。たとえば、一般の自動車の耐用年数は6年。丁寧に乗れば10年以上は使えるが、6年間で費用化しなさい、と決めている。各企業が勝手に年数を変えたら、自由に節税ができて、不公平が生じるから、お上が一律に決めたわけだ。まれに変更されることがある。産業界の要請で短縮化されるケースである(耐用年数が短くなると早めに資金回収できるから)。

●法定耐用年数は種類、構造・用途別に決められている ■国税庁の耐用年数の省令へ

償却率表の抜粋 (tifファイル)

| 例 |

年数

|

|

| 鉄骨鉄筋コンクリート(事務所用) |

50

|

無形固定資産の例 |

| 木造建物(事務所用) |

24

|

実用新案件5年,

意匠権7年,

特許権8年,

商標権10年,

ソフトウェア(販売目的以外)5年 |

| エレベーター |

17 |

| 給排水設備、ガス設備 |

15

|

| 普通自動車、冷房・暖房機器、冷蔵庫、洗濯機 |

6

|

| 複写機,FAX,テレビ、カメラ,電子計算機(パソコンは4年) |

5

|

生物・・・競争用の馬、乳用牛

種付用牛 |

4

|

4.残存価額は廃止され、備忘価格として1円残る

さて、耐用年数を過ぎても、モノとしては存在し残っており、利用しているわけだから、0円とするわけにはいかない。残存価額(残存価値)と呼んで、取得価額の10%や5%で評価するルールがあった。本当は廃棄コストがかかったりして実質マイナスの場合が多いれど……。ともかく、取得価額の90%や95%になるまでを減価償却費として費用化できた。

2007年に減価償却の制度が大きく改定されました!!

2007/4月以降に買ったモノは、残存価額を廃止するように税法で改定された。諸外国はそのようにしていたので、企業の国際競争力を支援するためだ(たくさん費用計上できれば税金も少なくて済む)。これにより全額を費用化できるようになった。でも、やっぱり償却期間が終わっても、モノとして社内に残っているので、0円扱いはしない。1円とする。備忘価格と言って、ようするに忘れないようにメモするための形式的なもの。だからと言って、勝手に家に持ち帰ってはいけない・・・

「なんだ、一円残るのだから、全額償却じゃない・・・」と、ツッコメなくもないけれど、そもそも資産の購入額は多額なものだから、実質100%償却といえよう。この改定のおかげで、耐用年数を経たら、本当に焼却したも同然だ。 いっそ残存価額0円として「原価焼却」と大改訂すればよかったのに・・・

無形固定資産は、もともと残存価額はなく0円まで、つまり全額償却できる。その方法も次の定額法を使うことと決められている。

減価償却については計算方法が注目されますが、大切なのは計算式よりも上に書いた「減価償却」の意味を理解することです。

とまあ、「減価償却とは」の長い解説でしたが、こんな内容を体験的に学習できるのが当サイトの経営シミュレーション(ビジネスゲーム)研修です。事業感覚/経営戦略/財務会計・マーケティング教育に最適です。 とまあ、「減価償却とは」の長い解説でしたが、こんな内容を体験的に学習できるのが当サイトの経営シミュレーション(ビジネスゲーム)研修です。事業感覚/経営戦略/財務会計・マーケティング教育に最適です。

本稿の内容は著書「会計の基本がわかる本」(出版元:日本能率協会マネジメントセンター)に引用加筆しています。一般に、インターネットの情報は紙媒体よりも更新しやすいはずです。しかし、いまだに2007年度の減価償却制度の大改正前のままというのも多いです。そんな意味もあって2009/1/1に書きました。それと「原価償却」と勘違いや誤変換したまま検索する人もいますから、その方も、検索でここに来られるようにネ・・・

アクセス多い会計用語: 粗利とは 営業利益とは 限界利益とは EXCELで損益分岐点図表を作る方法

個人でも受講できるネット研修による経営シミュレーション(ビジネスゲーム)

|