新しい定額法と定率法の計算方法

減価償却の意味については前頁とし、ここでは代表的な定額法と定率法の計算方法や意味と特徴を扱います。2007年に改定された新制度の例です。

1.定額法とは、取得価額÷耐用年数

定額法とは、毎年均等になるように費用配分する方法である。価値が均等に目減りするという考え方だから、単純で分かりやすい。 対象となる資産の取得価額とは、モノの購入代金だけでなく運搬費や据え付け費などの諸費用も含めた総額のこと。

ただし、計算では「÷耐用年数」とはしない。例えば、5年なら1/5=0.2で良いけれど、6年なら 1/6=0.16666・・・となり割り切れない。実際は耐用年数ごとに税法で決めた定額法の償却率を使う。

計算式は、減価償却費=取得価額×償却率

年度の途中に購入したり、廃棄した場合や月次決算のために、12で割った月割り計算を使う。

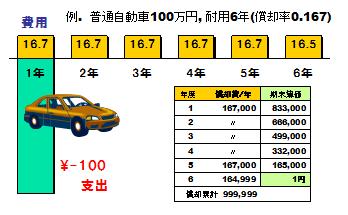

●2007/4/1以降に取得した資産の定額法

残存価額が廃止されたので、最後の年は1円をひいた値を償却費にする。

●上記以前に取得した資産の定額法

従来の取得価額の10%を残存価額とした方法は旧定額法とよび、従来の資産に継続適用する。

減価償却費=取得価額×0.9×定額法の償却率

しかし償却累計額が95%に達したら、残りをその後5年間でラスト1円まで均等償却できることになった。

2.定率法とは、先憂後楽

定額法と並ぶ代表的な償却方法が定率法である。定率法は減価償却費が毎年一定の割合で減るという方式だ。生鮮品のように価値が急に落ちやすいという考え方であり、技術革新が早くて陳腐化しやすいものに適している。

減価償却費=未償却残高(取得価額−償却累計額)×償却率

2007年4月1日以降に取得した資産に適用する場合は、新しい償却率を使うが、その値が「定額法の値×2.5」なので俗に250%定率法とも呼ばれる。それ以前の資産は旧定率法の償却率を適用する(耐用年数が同じでも新旧で償却率が一部異なる)。

なお、新しい定率法の式を使うと耐用年数が近づいても残存簿価1円にはならない。そこで償却費がある値(償却保証額)を下回るようになると、それ以後は定額法に切り替えて計算する仕組みがとられている。急激にガクンガクンと下がっていくが、最後の方は横ばい的に一定額で下がるという方式だ。

3.定額法と定率法の経営的な違い

同じ案件を比較した上記の図を見て分かるように、定額法は毎年一定額の費用負担だが、定率法は当初の負担額が重く、後半は非常に小さくなる。まさしく先憂後楽なのである。初年度は2.5倍も違う(当たり前だ、2.5倍した償却率だから)。償却(費用化)スピードが猛烈に速いのがわかるのだろう。

売り上げが順調に伸びていれば、早め早めに費用化した方が利益を抑えて節税になり、投資額の資金回収を早めることができるわけだ。それは(先の見えない)将来に大きな費用(リスク)を残さない、と言う財務の健全性の立場にもかなう。だから、一般には定率法が採用される。

一方の定額法は、初期の費用負担を抑えるから、利益を早く出したいような創業期やそれを重視する事業者に向いている。なお、建物(平成10年以降の取得)や無形固定資産には定額法を使うこととされている。

なお、どちらの計算でも償却費の累計額は同じである。

「減価償却とは」に続いて、長い解説でしたが、こんな内容を体験的に学習できるのが当サイトの経営シミュレーション(ビジネスゲーム)研修なのです。 「減価償却とは」に続いて、長い解説でしたが、こんな内容を体験的に学習できるのが当サイトの経営シミュレーション(ビジネスゲーム)研修なのです。

類義語: 減価償却とは

|