ROE偺暘夝幃

ROE偺幃傗堄枴偑傢偐偭偰偄傞偲尵偆慜採偱偺夝愢偱偡丅

乽ROE偺抣偼崅偄傎偳椙偄乿偲偼扨弮偵偼偄偊側偄丅側偤側傜暘曣偺帺屓帒杮偑彫偝偄偑偨傔偵崅ROE偲側傞椺偑懡偄偺偩丅夁彫帒杮偺婇嬈偲偐挿擭偺嬈愌埆壔偱帒杮偑惼庛(嵚柋挻夁揮棊偡傟偡傟)偵側傝丄偦偙偐傜(傑偝偵掙偐傜!!)嬈愌偑夞暅偡傞偲偒側偳偼丄暘曣偑彮側偔偰棙塿偑偦偙偦偙弌偰偄傞偨傔偵丄100%傪挻偡傛偆側堎忢側崅ROE偲側傞丅偮傑傝帺屓帒杮斾棪偺彫偝偄婇嬈偩丅

偩偐傜丄扨側傞抣偺戝彫偱偼昡壙偱偒側偄丅ROE偺拞恎偺暘愅傕晄壜寚偵側傞丅攧忋崅傪夘偟偰師偺傛偆偵暘夝偱偒傞丅

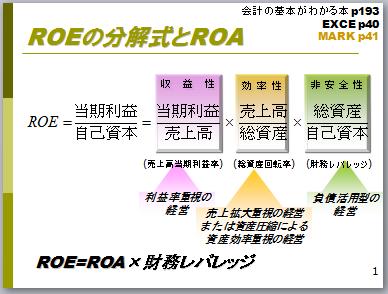

ROE亖摉婜棙塿亐帺屓帒杮

= (摉婜棙塿亐攧忋崅)亊(攧忋崅亐憤帒嶻)亊(憤帒嶻亐帺屓帒杮)丂偲暘夝偱偒傞丅

偙傟偼丄摉婜棙塿棪亊憤帒嶻夞揮棪亊嵿柋儗僶儗僢僕丂偱偁傞偐傜丄

丂丂丂丂丂丂丂丂廂塿惈亊丂岠棪惈丂亊丂晧嵚偺桳岠棙梡搙丂偲側傞丅

慜偺擇偮偼寢嬊俼俷俙(憤帒嶻棙塿棪)偦偺傕偺偩偐傜丄ROE=ROA亊嵿柋儗僶儗僢僕偱偁傞丅

ROE偺抣偺崅偝丒掅偝偑偳偺峔惉梫慺偐傜惉傞偺偐傪尒傞偙偲偑戝愗偱偁傞丅

朷傑偟偄偺偼廂塿惈偺崅偝偱偁傞丅偟偐偟丄攧忋崅摉婜棙塿棪傪扨撈偺宱塩栚昗偵偡傞婇嬈偼彮側偄丅堦斒偵楢寢儀乕僗側傜塩嬈棙塿棪偱5%偲偐10%傪栚巜偡偲偄偆椺偑懡偄丅

偮偄偱帒杮偺岠棪惈丅憤帒嶻夞揮棪偼惢憿嬈側傜1偑婎弨偩丅偮傑傝攧忋崅偲憤帒嶻偼尷傝側偔嬤偯偔丄偲偄偆傢偗偩丅P/L偲B/S偑摨偠偲妎偊偰偍偔偲椙偄偐傕偟傟側偄丅

丂P/L佮B/S丂丒丒丒丂攧忋崅佮憤帒嶻丂側傫偲丄旤偟偔晄巚媍側朄懃両丠

丂偨偩偟丄廳岤挿戝宆婇嬈偱偼1偵墦偔媦傃側偄丅媡偵彜嬈宯婇嬈偺応崌偼2偵嬤偄椺傕懡偄丅嬈庬偵傛傝堎側傞傢偗偩丅

偦偟偰丄ROE偺崅偝偑偙偺擇偮(ROA)偵埶懚偟偰偄傞側傜偽寬慡偩丅偟偐偟丄悽偺拞偵偼偦傟偱傕枮懌偱偒側偄搳帒壠偑偄傞丅嬥棙偺棙棪傛傝傕崅偄棙塿棪偺帠嬈偑偁傞偺偩偐傜丄傕偭偲愊嬌揑偵庁擖偟偰帠嬈偵搳帒偣傛偲尵偆恖乆偩丅斵傜偺岲傓偺偑嵿柋儗僶儗僢僕偱偁傞(夛寁梡岅傪嶲徠)丅

偟偐偟嵿柋儗僶儗僢僕偼帺屓帒杮斾棪偺媡悢偱偁傞偐傜丄偦傟偵埶懚偟偨宱塩偼儕僗僋偑崅偔側傞丅偩偐傜嵿柋儗僶儗僢僕傪攔彍偡傞偲丄寢嬊偼ROA偱尒偨傎偆偑傛偄偲偄偆寢榑偵側傞丅

偲偙傠偑偦傟偱傕僟儊側偺偱偁傞丅

暘巕偺摉婜棙塿偲偼婜娫偺嵟廔棙塿偩偑丄偦偺抣偺戝彫偱偼杮摉偵偼敾抐偱偒側偄丅嵞寶婇嬈偵偼嫄戝側摿暿棙塿傪寁忋偡傞椺傕偁傞偐傜丄偦傟傪彍奜偟偰昡壙偟側偄偲僟儊丅偲尵偆傢偗偱丄ROE偵偟傠ROA偵偟偰傕扨弮偵抣偺傒偱敾抐偟偰偼偄偗側偄傢偗偩丅扨堦偺巜昗偺傒偱宱塩偺椙斲偑抐掕偱偒傞傢偗偱偼側偄丄偲峫偊傟偽摉慠偩傠偆丅

嵞傃丄嶰梫慺偺榖偟偵栠偡偑丄拞偱傕摉婜棙塿棪偑堦斣曄壔偟傗偡偔丄憤帒嶻夞揮棪偼埨掕揑偱偁傞(攧忋傗憤帒嶻偼戝偒偄抣偱偁傞偐傜丄偦偆嬌抂偵偼曄壔偟側偄傕偺偩)丅傑偨嵿柋儗僶儗僢僕傕帒杮峔惉偵埶懚偡傞偐傜媫偵偼曄傢傜側偄丅偩偐傜ROE偺栚昗抣傪寛傔傞偲偒偼丄尰嵼偺宱塩忬懺偐傜悇掕偟偰丄夞揮棪傪1丄儗僶儗僢僕傪3丄偲偄偆傛偆偵愭偵寛傔偰丄棙塿棪傪4亾側傜偽ROE偼12亾偵側傞丄偲偄偆晽偵偡傞偲傛偄丅

|